働き方改革の中での 給与伝票の仕訳の切り方

目次

給与仕訳は、面倒

役員報酬、給与の仕訳は、経理の仕訳の中でも結構、複雑なです。なぜ複雑になるかというと社会保険料や源泉所得税があり天引きして預かる必要があるためです。

以下、原則的な仕訳を見ていきましょう。

原則的な仕訳(会計処理)

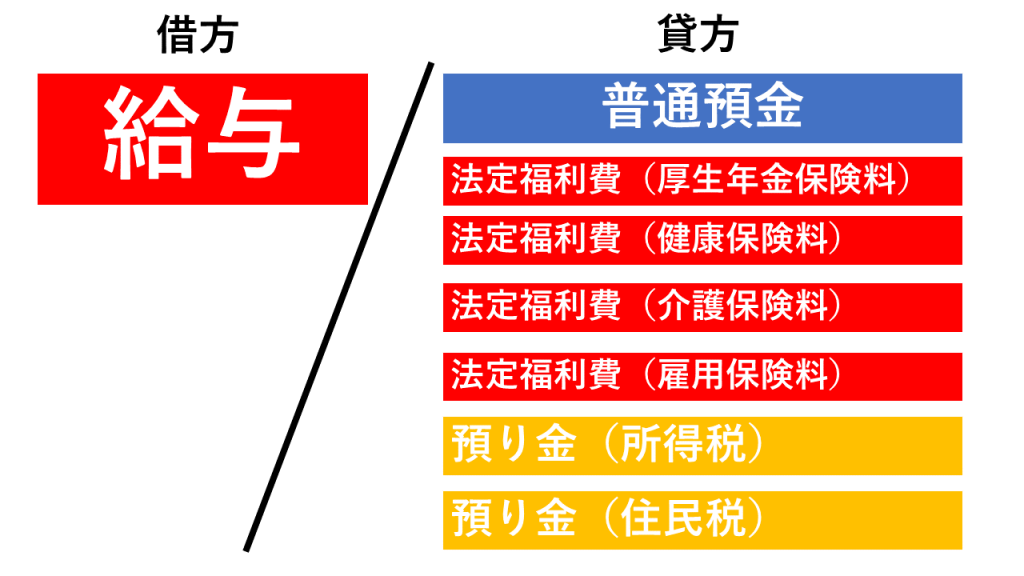

給与支給時の仕訳

後で、税務署や年金事務所などに会社が支払わなければならないので預り金で計上します。

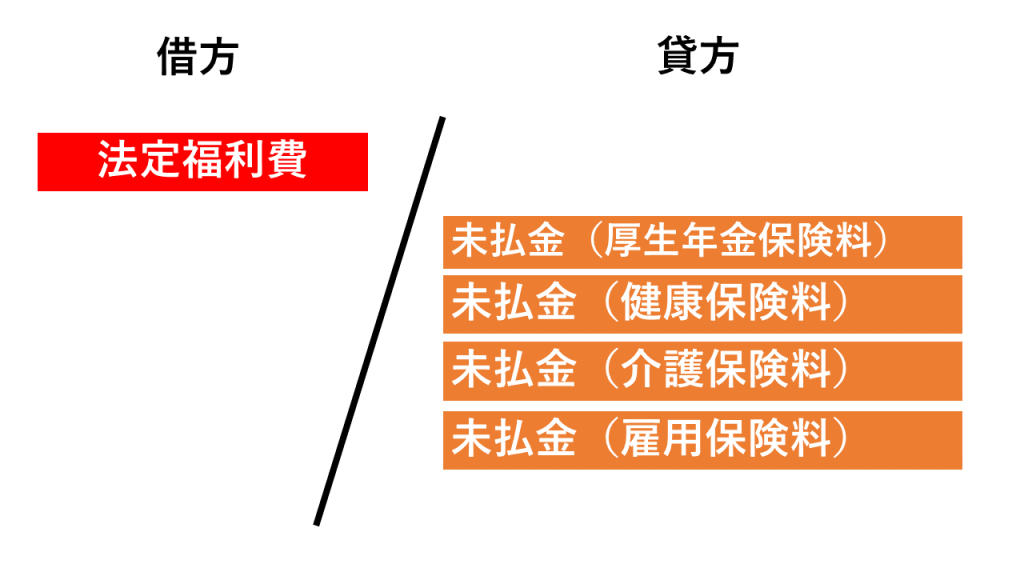

月末の仕訳

社会保険料は翌月以降に支払うので、会社負担分を未払金として計上しておく。月次決算も適切に計上される。

支払時の仕訳 ※難しくさせる原因

支払時は計上した預り金と未払金を取り崩す仕訳を切る必要があります。

社員の出入りの激しい会社は、タイミングの関係や計上時の仕訳のミスなどで中々、合わせるのが至難となります。

そのまま放置しておくと、預り金がよく分からない状態になり、引き継ぎ時などでもトラブルの要因になったりします。

簡便的な仕訳(会計処理)

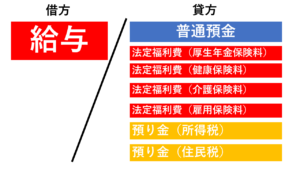

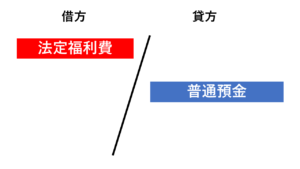

給与支給時の仕訳

自己負担分を法定福利費で計上します。一時的に法定福利費がマイナス

月末の仕訳

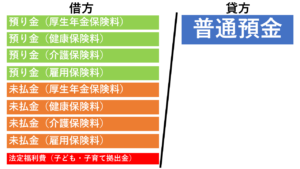

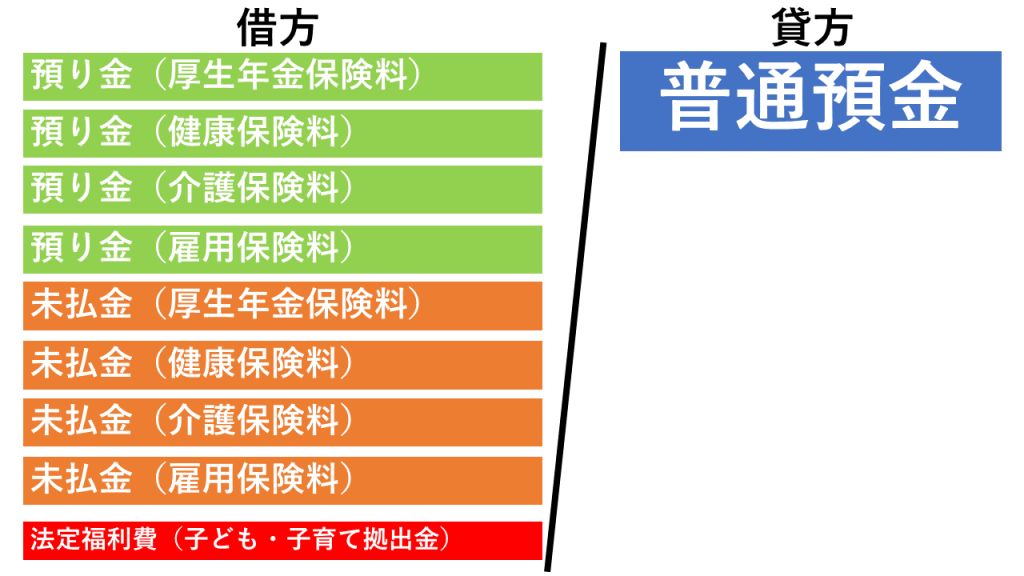

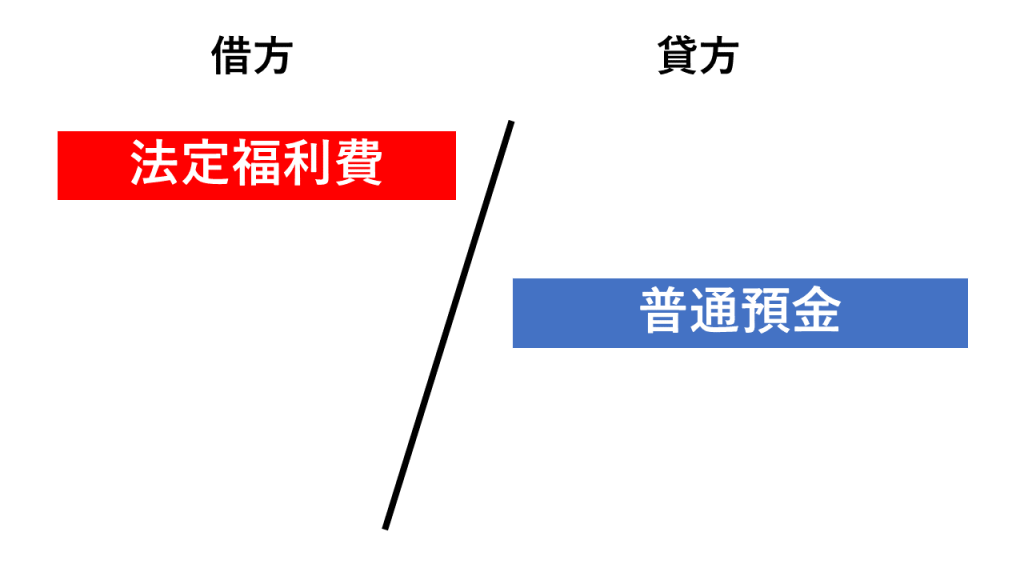

支払時の仕訳

支払った金額で法定福利費を計上

これで仕訳をきると社会保険の預り金の調査や調整が必要となくなり、預り金が合わない合わないと大騒ぎせずにすみます。

どこかで間違いがあったとしても法定福利費の中で吸収されることになります。

月次決算のズレ

月次決算を正確にやっている会社ですと、この月次のズレがイヤだと感じることもあるでしょう。

そのような場合には、支給するであろう数値を月末で概算計上をして、支払時の仕訳 時に 戻す仕訳を入れると良いでしょう。

これで、無駄に残業せずに、働き方改革ができるのではないでしょうか。

Follow me!