別表五(二) の納税充当金の計算欄の書き方

納税充当金の計算欄はどうやって埋めるのですかって質問があったので書いておきます。

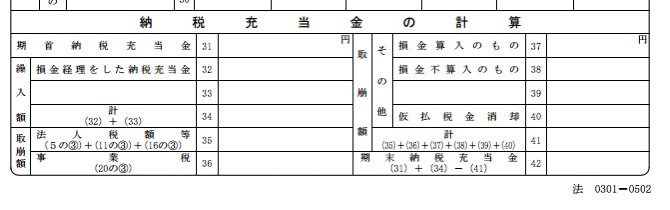

下の図は、別表五(二)の下の方にある納税充当金の計算の箇所です。

目次

31 期首納税充当金前期

前期に計上した 未払法人税等 の残高と一致させます。

32 損金経理をした納税充当金

ここには、今期に計上した未払法人税等 を入力します。

35 法人税等額等 36 事業税

今期納付した金額を記載します。計上や申告に間違いがなかった場合には、期首納税充当金と一致すると思ってください。

42 期末納税充当金

そうすると 期末納税充当金は、32 損金経理をした納税充当金と一致するのが通常です。今期、BSに計上した未払法人税等と一致することも確認してください。

まとめ

難しく考えずに未払法人税等の残高明細だとおもってもらえればいいと思います。

税務申告が修正や計上が間違えてしまったとかがない限り難し事はないはずです。

経理マンである以上、日頃からしっかりとやっておけば苦労はしないはずです。要所をしっかりとチェックしましょう。

Follow me!